一個討厭複雜,喜歡簡單的極簡人/飛行傘教練/高山嚮導/跑者,用文字分享生活品味、自我成長、戶外運動。

用Notion筆記理財,要做的五件事情

“錢生帶不來,死帶不走。”

從小父母只告訴我們好好讀書,長大後工作,存錢,就可以買到想買的東西,好好生活。我們長大後,都想達到財富自由的狀態,可以愜意的享受生活。但每天忙忙碌碌的工作,規律的上班、下班、回家。

當自己再忙碌的工作家庭生活中度過後,漸漸地就忘了自己小時候的夢想或是一直以來想做的事情。但為了填飽肚子,還是必須工作和做理財的規劃,再看完「和錢好好相處」後,我也順著書中教的檢視自己理財的五件事:

- 計算自己的人生總收入

- 製作個人資產負債表

- 算出真正的時薪

- 檢視支出

- 規劃投資購買好的理財商品

接著,開始重新檢視理財的五件事情,並且透過Notion筆記來做到:

計算人生總收入

理財第一步就是要知道自己從第一份收入開始,到現在到底賺了多少錢?這麼做是很重要的,因為唯有如此才會知道自己到底花了多少錢?和浪費多少錢?老實說要計算所有的收入是一件非常困難的事情,我自己在計算的時候,把所有的銀行存摺翻出來,一筆一筆打進去,大部分的薪資都是透過銀行轉帳,所以會有紀錄,如果是全部是收現金的,那就只能靠記憶力了。翻出所有的銀行存摺,試著把所有的收入都統計在這張表上。

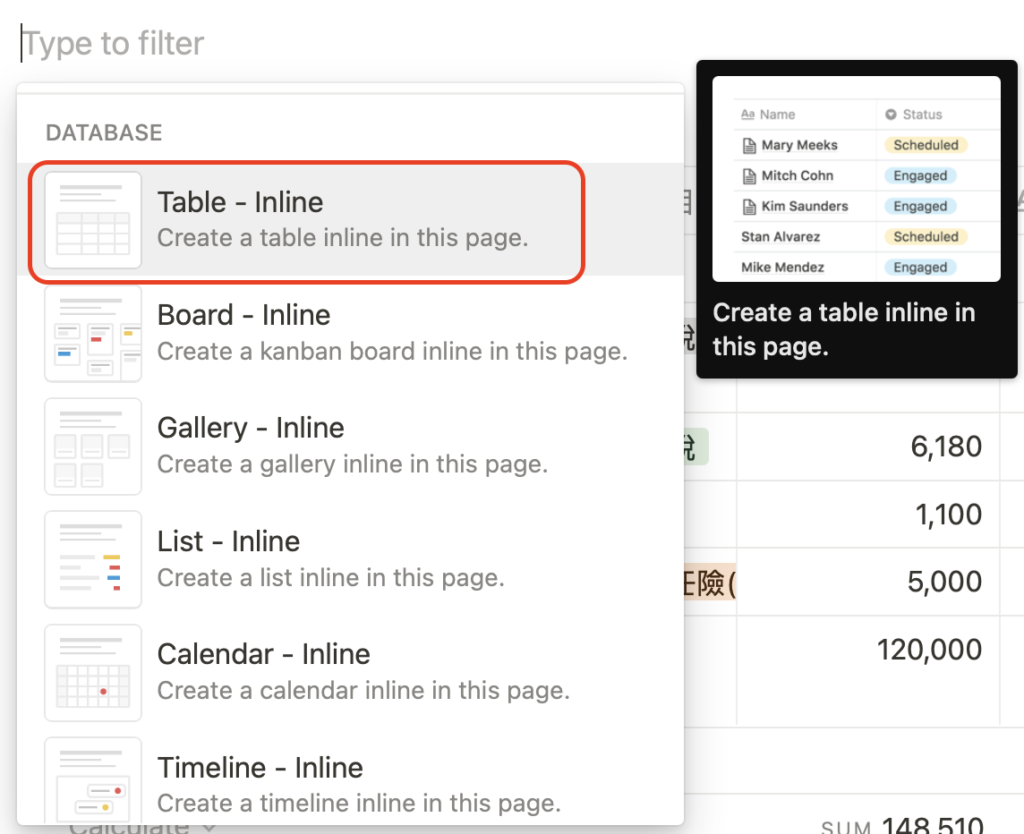

第一步是創建Page後,按 / 往下滑選擇創建Database資料表後,點擊Table- Inline表格,創建一個固定收入計算的表格。

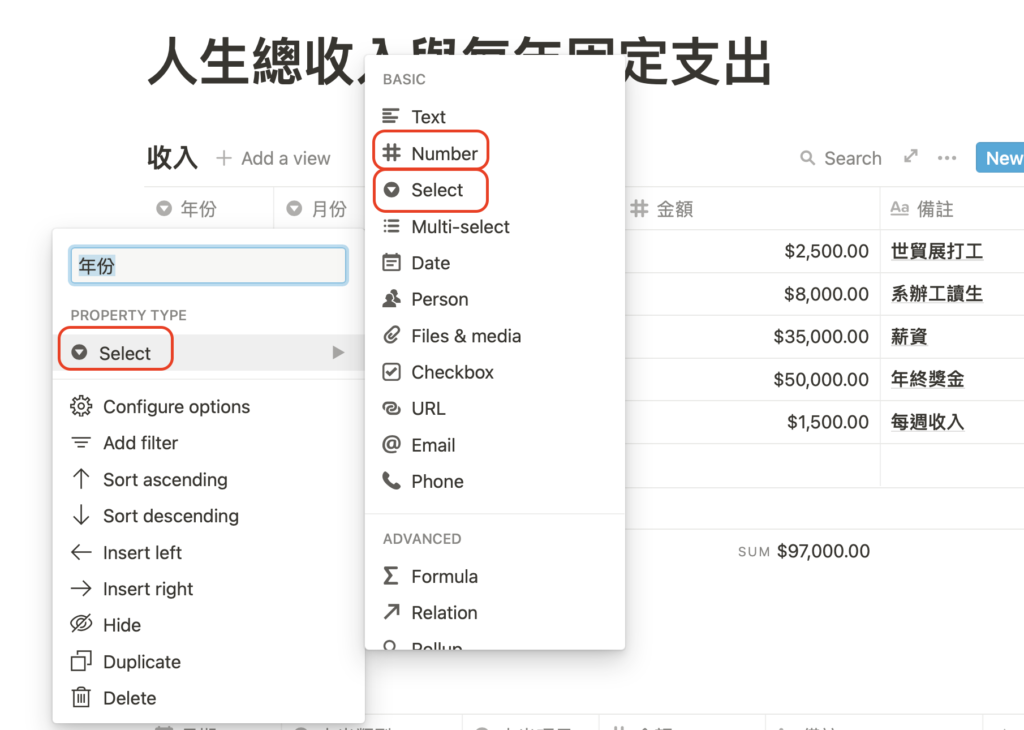

接著,點擊表格的欄位,使用Select選項,輸入年份、月份、收入來源/公司名、使用#Number 為金額、表頭Aa為備註。

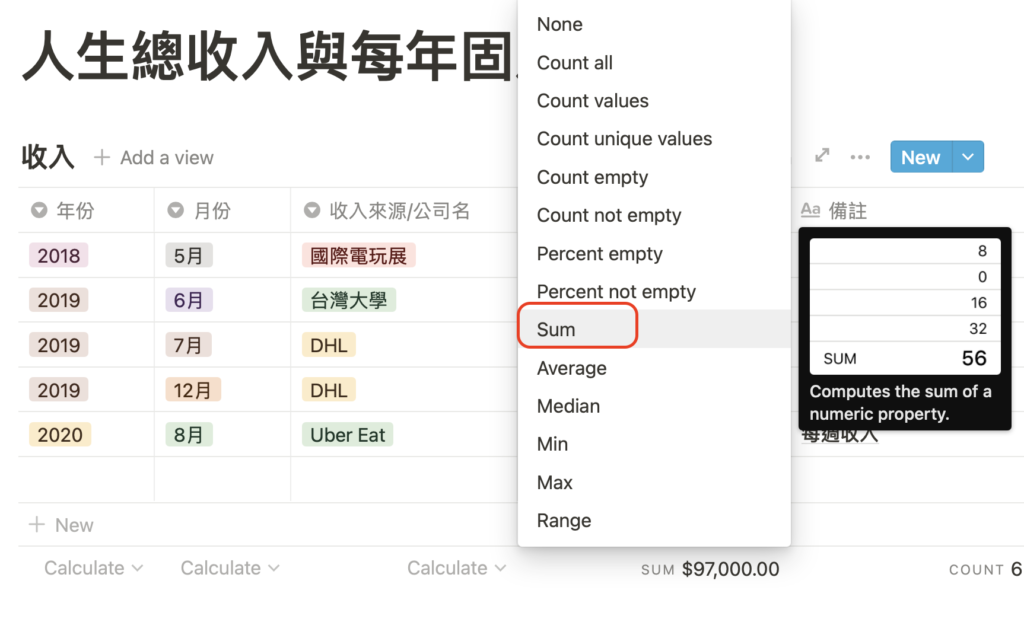

接下來,就花時間把收入通通輸入再表格裡面,登打完所有收入後,在Notion的表格點最下方,點擊左鍵,選擇SUM的函式,接著就會自動加總數字,這個數字就是你的人生總收入。

切記,你一定要輸入年份,才能計算出年薪,接下來會使用到年薪作計算。

計算工時與真實時薪

理財的第二步,就是檢視自己的真實時薪,假如你是上班族就會很好計算。上公司的系統或是把自己的打卡表拿出來,加總每個月上班的總時數。接著再用月薪除以工時,就會得到真實時薪的金額。

公式

月薪/工時=真實時薪

範例

每週上班5天,每天8小時,每月工時=8*20=160小時

月薪$48000/160小時=真實時薪$300,把單位換成分鐘,也就是每分鐘$5元。

了解自己的真實時薪後,你更可以去思考我是該浪費時間去換金錢,還是需要時間去做其他更好的規劃,這樣你便能檢視自己是不是浪費生命在工作。你也更能體會時間的價值,不會浪費時間在沒有意義的事情上面。

檢視支出

理財的第三步驟,檢視自己的支出,支出分成兩部份:固定支出和變動支出。固定支出就是每月或每年必須固定支付的帳單、稅金或是房租和貸款。變動支出則是一些日常消費,依據每個人的消費觀而有所不同。

大部分的人都是花很多時間記帳,檢視自己的日常支出省吃儉用,卻鮮少去檢視自己的固定支出。我認爲如果能節省大部分不必要的固定支出,你才會感覺到自己真的可以多存很多錢。另外,記帳這件事情,可大可小,假如你每天需要花一小時的時間來記帳,不要忘了自己的真實時薪是每小時$300,假如每天都要花一小時在記帳,那麼每個月就要花$9000的時間在記帳。這時你就會知道記帳這件事情,到底重不重要?個人認為除非是購物狂,每天都會莫名其妙花錢的人,就有必要去記帳。若不是,真的沒必要記帳,只要用預算分配的概念,就可以解決記帳的問題,稍後在資產負債表會有更詳細的說明。

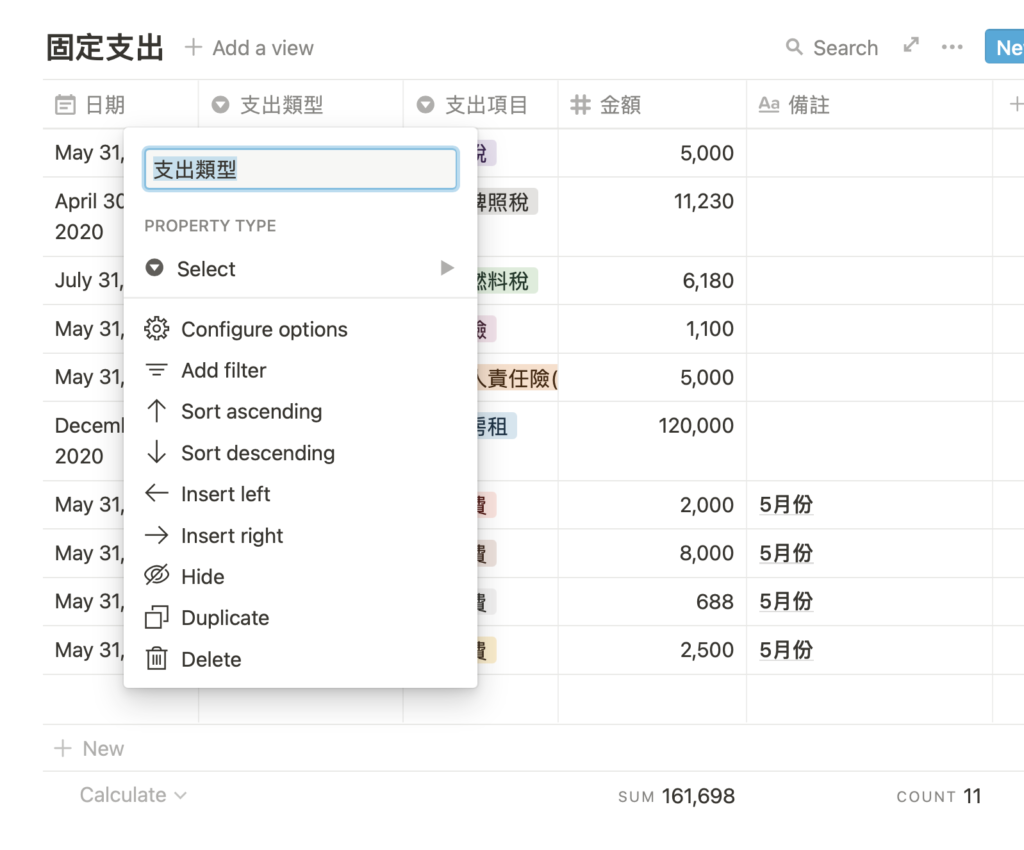

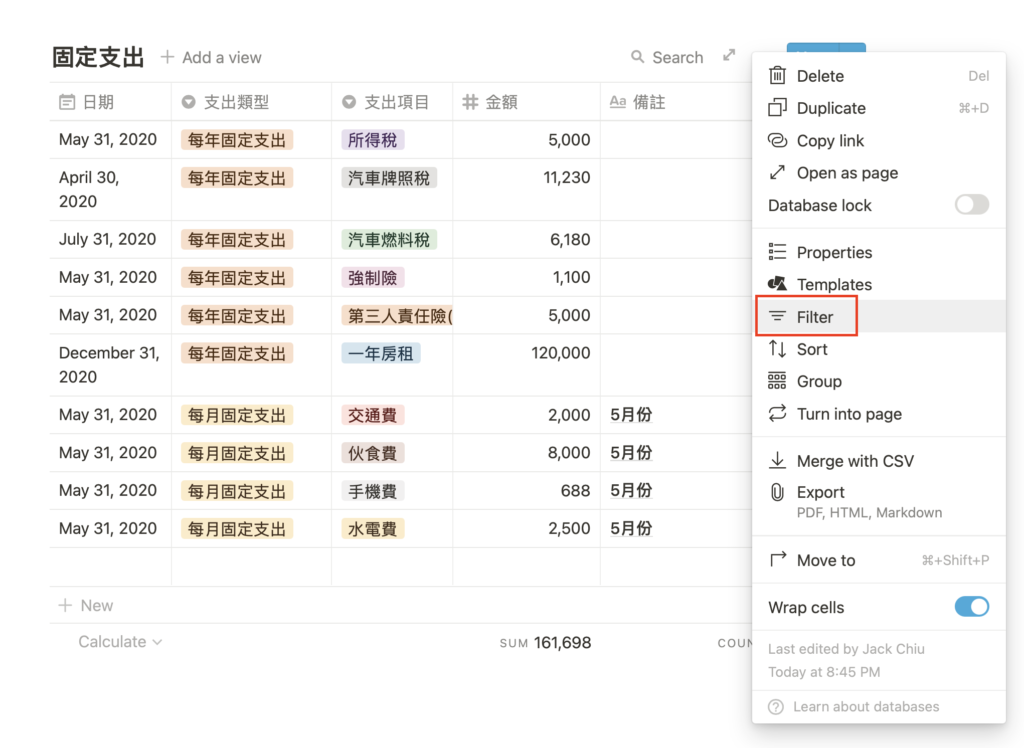

列出固定支出,比如:所得稅、牌照稅、燃料稅、保險、房租、手機費、伙食費等。我將固定支出分成:每月、每年去計算。

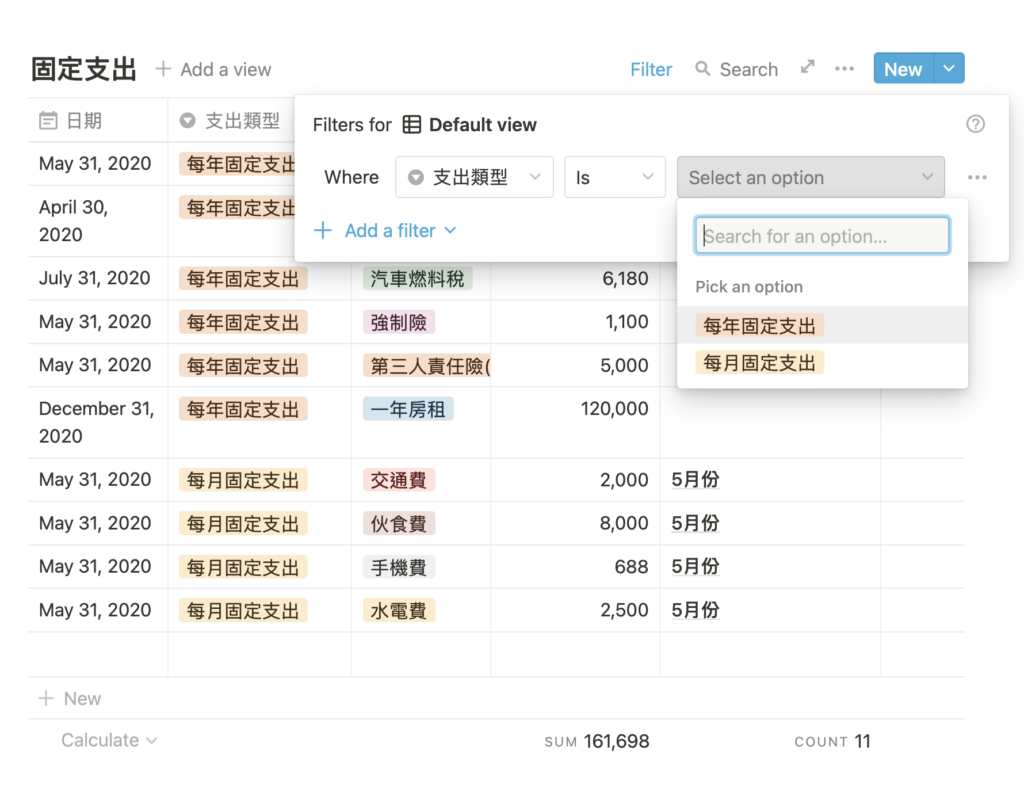

使用Notion筆記的Select功能,設定兩個標籤:每年固定支出、每月固定支出。

接著,使用Filter篩選功能,就可以知道自己每年或是每月的固定支出是多少錢。

這樣你就會知道,如果不控制好日常消費,每年就會被這些固定支出追著跑。

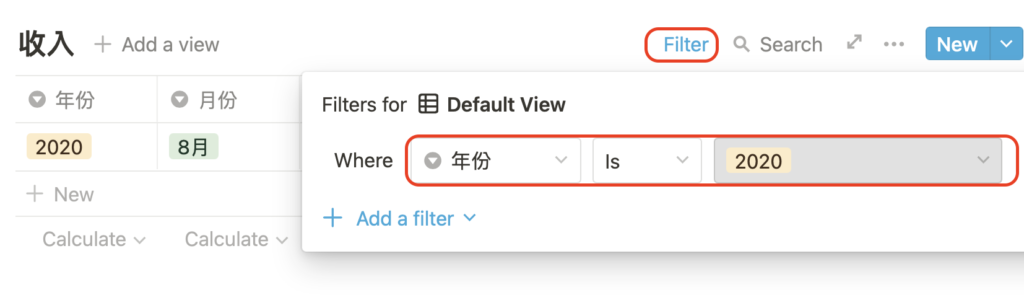

計算好,固定支出後,接著,在前面的人生總收入,使用Filter篩選出年薪的數字。有了年薪和每年固定支出,你很快就可以算出每年結餘的金額。

年薪-每年固定支出=年度結餘

從過去的收入資料可以很快知道,自己每年是否有結餘,結餘的部分,個人是投入股市,讓資產逐步成長,增加額外的被動收入。最後,我們需要最後一張表,來檢視自己的淨資產。

簡易版的個人資產負債表

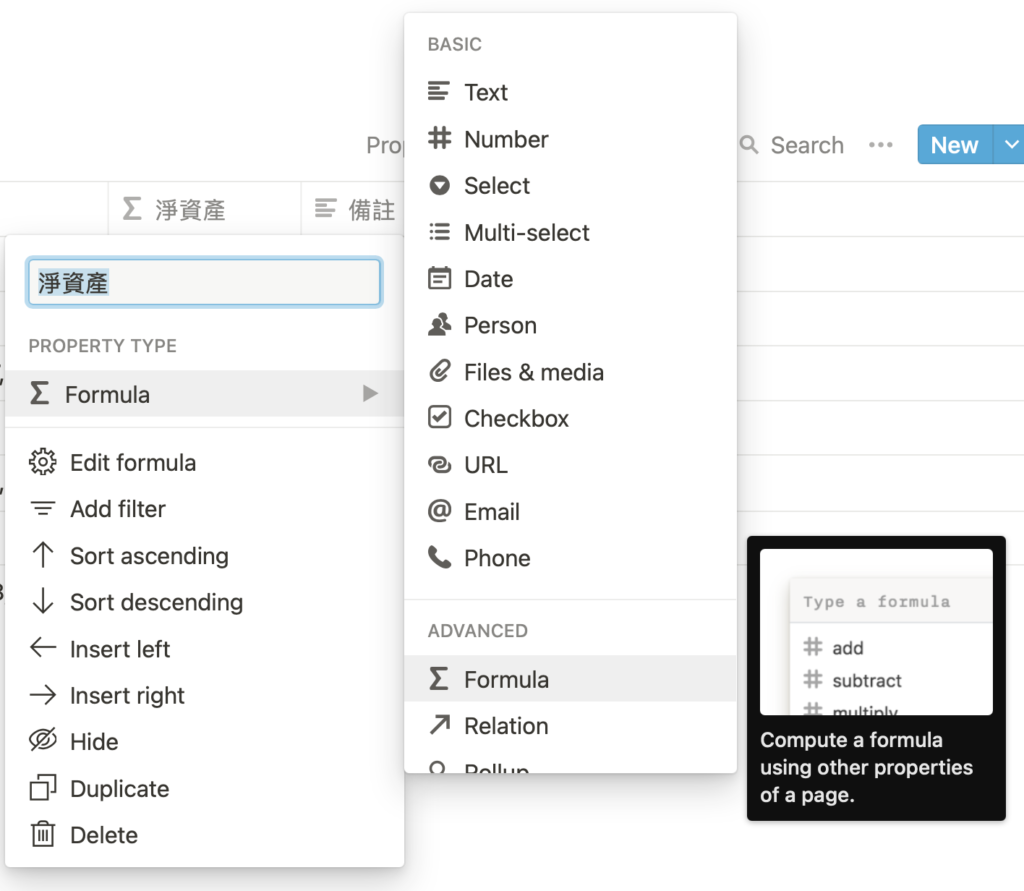

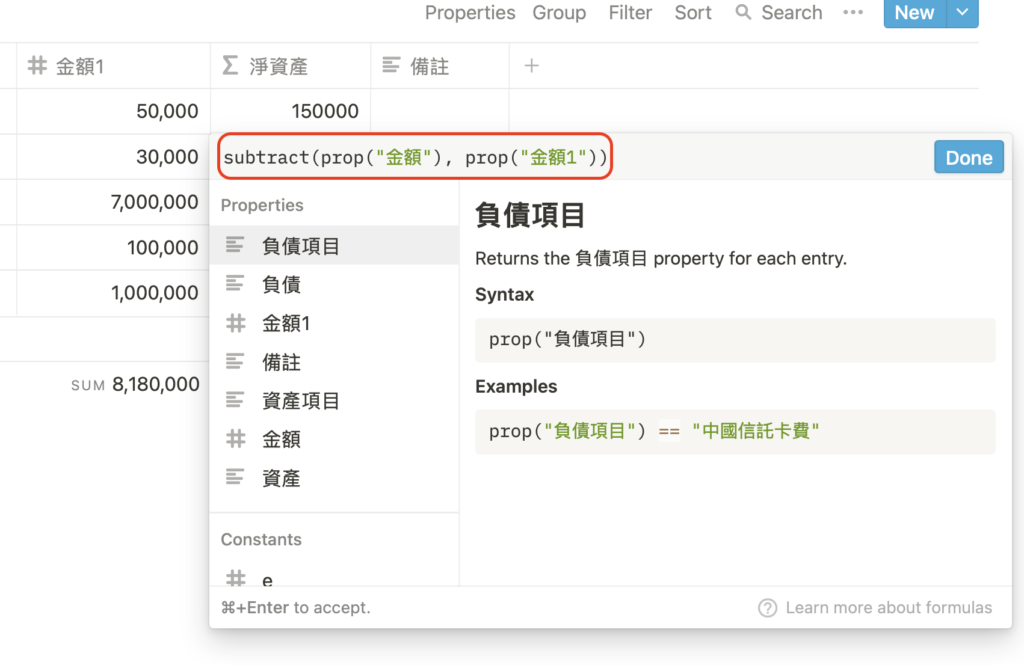

製作資產負債表很簡單,就是把目前銀行存款、投資的股票、不動產的房子、動產的汽車和負債列在同一個資料表中。如同先前的資料表新增方式,列出資產項目的欄位和負債項目的欄位。

輸入金額後,最下面選擇SUM函式,接著再新增一個欄位:淨資產,並且選擇演算式Formula。

接著輸入公式

subtract(prop("金額"), prop("金額1"))

最後,在選擇加總的函式SUM,這樣就計算出淨資產。當個人的資產負債表完成後,你會得到一個目前資產的總額,這時最殘酷的計算來了…「人生總支出」

人生總收入-目前資產淨值=人生總支出

你的人生儲蓄率是多少呢?

是的,當你有了人生總收入就可以很輕易算出活到現在花了多少自己賺的錢。人生總收入和人生總支出的差額越大,代表自己理財很差,或是儲蓄率很差。

計算公式是

人生總支出/淨資產=人生儲蓄率

我自己算出來的是48%,代表我賺100塊,只存下48塊,另外52塊被我花掉了。我不太清楚這個數字算高或低,歡迎在留言處和我分享你的「人生儲蓄率」。

如果你的數字是100%以上,那就是很厲害的投資高手,基本上被動收入已經可以支付消費支出和迅速增加資產,白話文就是賺的速度比花的速度還要快。

簡易版的資產負債表,主要是用自己手動輸入的方式,去修改數字,可以迅速檢視自己目前所有的淨資產,也方便評估今年是不是比去年成長。當然也有詳細版的個人資產負債表,我個人是使用Google 試算表來製作,因為可以使用Googlefinace的公式,自動更新股價、匯率及其他自動化的計算。 之後,再抽空寫文章分享。

結論

任何一種被動收入,都是掌握生活自由的關鍵。

當自己能夠掌握詳細的財務狀況,便可以知道怎麼因應突如其來的事件,也更好計算自己每年財務的成長。在我閱讀「和錢好好相處」後,才真正了解到,原來要仔細檢視個人的淨資產,才有辦法了解自己目前的財務狀況。而當我習慣這麼做了以後,對於金錢我也真的能夠好好相處了,看著投資資產不斷自己長大,替我帶來淨資產的成長,是一件很幸福且開心的事:)

💡喜歡我的內容,請分享到你的社群。

👏給自己一個掌聲,看完這篇文章,也請幫我5下拍手👏👏👏👏👏 這可以讓我收到來自LikeCoin基金會的獎勵,謝謝你耶!

喜欢我的文章吗?

别忘了给点支持与赞赏,让我知道创作的路上有你陪伴。

发布评论…