老炮兒

[2020]-保險法規心得

相關法規

保險法-共178條

保險法施行細則-共17條

簡易人壽保險法 -郵局保險-共43條

保險公證人管理規則-共47條

保險代理人管理規則-共61條

保險經紀人管理規則-共61條

保險業務員管理規則-共21條

其實不用找單一保險公司業務員

我會想去考證照是因為 不管有沒有找業務買保險 對我這種不讀保險法規的都沒有用 重點其實是自己有沒有花時間去念法規 業務員其實也是給點建議和跑腿而已 資訊差 保險這種東西其實就是資訊差 知道 跟 不知道 所花的代價是差很多的 我每個月都找時間讀書 就是要彌補資訊差這種東西 比如說 在我的部落格裡有提到的例子 1.明明都是買一樣價值100元的東西 A:確實花了100元 B:因為觀念好,只花了90元 2.一樣是出國的簽證: A:花了2000元和7天得到簽證 B:花了500元在家等電子郵件收落地簽許可函 3.一樣是出國訂房 A:每晚花了2000元 B:每晚只花1200元,飯店下面就是夜市,還可以大採購 4.同樣是出國 A:花了5萬 B:前期投資出國1萬,方法手腕好,兩地採買名產又賣出 結果回來算一算還倒賺 所以,有唸書跟沒唸書真的差很多 所以,當我工作後,放下鐵鎚時 我還是會擠時間出來看書 因為我知道,我差別人太多了 哪一天看到我去考不動產營業員證照 這也是有可能的 那時我可能有自買自賣地節稅需求

所以我不會去管別人的閒言閒語

花時間定期充實自我

以資訊差拉大差距

現今的保險模式已經變很多了

了解保經/保代

其實說白了就是資訊差 資訊差=付出代價越多 資訊佳=少花一點錢,得到相同的代價 我會寫這篇是因為我想弄罐頭保單 單純買一間的保險 真的很吃大虧

保險經紀人公司之業務員,可同時登錄於另一家非經營同類保險業務之保險經紀人公司

保險的分類

保險的另類公用-

最壞打算-用保險去收呆帳

第 16 條要保人(債權人)對於左列各人之生命或身體,有保險利益。

一、本人或其家屬。

二、生活費或教育費所仰給之人。

三、債務人。

四、為本人管理財產或利益之人。

用保險節稅

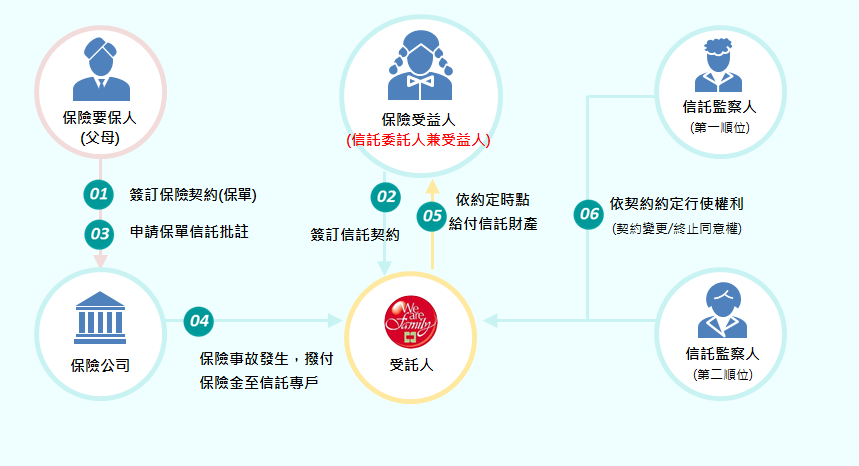

保險法-第22條-信託與保險費

若受益人非委託人本人(他益信託),如同一年度委託人贈與金額超過220萬元以上者,應依「遺產及贈與稅法」規定,由委託人或受益人自行申報及繳納贈與稅,另信託財產管理運用所產生之銀行存款利息、股票股利等,由本行轉開扣繳憑單予受益人,併入受益人當年之綜合所得稅申報。

了解保險細項規則

第 23 條以同一保險利益,同一保險事故,善意訂立數個保險契約,其保險金額之

總額超過保險標的之價值者,在危險發生前,要保人得依超過部份,要求

比例返還保險費。

保險契約因第三十七條之情事而無效時,保險人於不知情之時期內,仍取

得保險費。

甲提供生活費或教育費給乙,則乙對甲有保險利益

我養媽媽-媽媽對我有保險利益

保險六大原則

Q:何為保險契約六大原則?

A:保險契約之訂立須遵循下列原則:

- 保險利益原則: 即要保人或被保險人對於保險標的具有精神上及物質上之利害關係,若不具有該利害關係,則 可能致道德危險產生。

- 最大誠信原則:即要保人或被保險人須盡據實告知義務、保證義務及當事人之棄權和禁止反言。

- 主力近因原則:係指導致事故發生最主要或最有效之原因,而不是指最直接或最接近被保險人死亡的原因。

- 損害填補原則:指保險人針對事故發生導致被保險人所受損失進行賠償,大部分適用於財產保險。

- 損害分擔原則:指保險人與保險人間針對損害之分擔,避免不當得利產生。

- 代位求償原則: 保險人於給付完賠償金額後,保險人法定地、當然地取得被保險人對第三人之請求權,不須經 由被保險人移轉之一法定代位權。

人身保險之保險利益(保險法第16條)

1、本人:要保人以自己之生命或身體為保險標的,而訂立保險契約時,基於個人生活之確保,自得據此以為保險利益。

2、家屬:(1)要保人如以他人之生命或身體為保險標的,必須對於被保人飿合法之保險利益,或與被保險人有經濟上切身利害關係,若無此利並或關係,則為法所不許。(2)所以家屬者,偯民法規定,係指以永久共同生活為目的而同居之一家之親屬或非親屬。

3、生活費或教育所仰給之人:生活費或教育費所仰給之人,係指實際供給生活費或教育費之人而言,無詥是否親屬或同居,要保人有保險利益。

4、債務人:債務人對於債權人負有債務,其生死存亡,對債權人,有深切之利害關係,可得以債務人之生命或身體為保險標的,而訂立人身保險契約。(此項利益,仍應以金錢上之利益為準,為避免道德危之發生。

5、為本人管理財產或利益之人:替要保人管理財務或利益之人,若死亡或傷害常會影響到要保人的財產或業務經營。例如:執行業務之經理人,為信託人經營信託契約之受託人等均是。

保險若不以保險利益之存在為條件,那保險跟賭博就沒差別了,會有這樣的設限,也是為了避免賭博行為的發生。假設要保人可以以任何人的生命或身體訂立死亡保險契約,這樣是不是很容易會誘發道德危險呢?

所以,訂立保險契約時,須具有保險利益可防止道德危險發生及避免賭博行為的發生,也為維持公序良俗所必須。

何謂最大誠信原則?

即保險契約簽訂時,要保人或被保險人應將與被保險人有關的重要事實告訴保險人。

因為保險人需透過要保人或被保險人所告知的事實作為承保與否的判斷之一,且依《保險法》第六十四條對於據實說明義務的規範,其違反的話保險人可解除契約,得知保險契約非常重視誠信原則。

依《保險法》第六十四條規定:

訂立契約時,要保人對於保險人之書面詢問,應據實說明。

要保人有為隱匿或遺漏不為說明,或為不實之說明,足以變更或減少保險人對於危險之估計者,保險人得解除契約;其危險發生後亦同。但要保人證明危險之發生未基於其說明或未說明之事實時,不在此限。

前項解除契約權,自保險人知有解除之原因後,經過一個月不行使而消滅;或契約訂立後經過二年,即有可以解除之原因,亦不得解除契約。

舉例說明小明透過在當保險業務人員的好友小張,要幫老婆小美買醫療險,小明在填寫要保書時對於健康告知的那一欄沒有問過小美,就全部勾選”否”,小張得知後跟小明解釋要按照要保書上的要求如實告知小美目前的身體健康,即便曾經或者現在有一些生病、吃藥的情況,也要一一說明。若隨便填寫或隱瞞一些重要事實,即使買到了保險,最後會因告知不實,而無法獲得保險金。

保險代位原則,

其實大部分的保險專業書籍都會以「代位求償」來說這個名詞。

其實保險代位包括了法律上的代位權,與請求權上的代位兩部分,但是因為這兩者相當的相似,其實可以一併來說。

所謂保險上的代位求償權,包括兩種情況:

一是保險人(保險公司)針對被保險人的損失先按照保險契約內容先行理賠,理賠後取得「代位求償權」,再以此權利,向加害的第三人請求賠償損失。

另一種情況是「代位訴訟」,也就是保險公司代替受益人(也有一種說法是代替要保人)提出訴訟,就是以受益人代理人的角色與加害第三人進行訴訟。

無論是哪一種方式,保險人對於代位求償所得的權利,都僅止於按保險契約規範理賠內容的上限。

也就是說,當保險人以「代位求償權」向事故第三人求償成功時,如求償結果小於保險人對受益人的理賠金額,那麼保險人並沒有權利要求受益人返回兩者的差額,但如果代位求償的結果大於保險人的理賠金額,那麼兩者差額則必須歸還給受益人,保險人僅能得到所理賠的金額。

舉例來說:假設寶茱向甲保險公司投保後,因為達浪的加害(意外),導致寶茱發生100萬元的損失,又假設寶茱足額投保,那麼甲保險公司在理賠寶茱100萬元後,就取得「代位求償權」,向達浪請求賠償損失。

假設如果最後,達浪賠償了80萬,那麼這80萬就歸甲保險公司所有,而若達浪最後賠償了120萬,那麼甲保險公司僅能拿回100萬元,多餘的20萬元,仍應歸寶茱所有。

滙豐現金回饋御璽卡

l 新卡友線上申辦,完成新卡任務123享500元回饋

此活動過期,請移除

l 信用卡新戶辦卡,樂享最高1,500元刷卡金回饋!

活動期間:2020.10.01 ~ 2020.12.31 (以核卡日期為準)

活動對象:須為本行信用卡(限旅人卡、或現金回饋御璽卡)新戶,<wbr></wbr>即本次申請並獲發核發卡前六個月未持有本行任何一張信用卡

•新戶核卡首三個月,月刷3千元享3百元回饋

•連續三月均刷滿3千元再享額外1百元加碼回饋

•已完成本行數位開戶流程之信用卡新戶,完成自動扣繳申請,再享<wbr></wbr>5百元回饋。

*本活動需線上申辦滙豐銀行信用卡(滙豐現金回饋御璽卡&滙豐旅<wbr></wbr>人卡),勾選使用行動帳單或電子帳單,<wbr></wbr>且於指定期間刷卡金額達回饋門檻。

l 滙豐信用卡綁定Open錢包享額外3%回饋

活動期間:2020/09/01-2020/12/31

使用OPEN錢包綁定滙豐銀行指定卡別消費,享3%現金回饋每月<wbr></wbr>上限100元,需登錄,總名額限量3,000名

滙豐指定卡別包含:現金回饋御璽卡、旅人卡

Original link: 踢熊新聞台

喜欢我的文章吗?

别忘了给点支持与赞赏,让我知道创作的路上有你陪伴。

发布评论…